工業(yè)物聯(lián)網(wǎng)市場 技術服務的萬億藍海與未來圖景

工業(yè)物聯(lián)網(wǎng),作為第四次工業(yè)革命的核心驅動力,早已不再是遙不可及的概念,而是正在全球范圍內(nèi)深刻重塑制造業(yè)、能源、交通等實體經(jīng)濟的運行模式。它通過將傳感器、控制器、機器設備與云平臺、大數(shù)據(jù)分析、人工智能深度融合,實現(xiàn)了物理世界與數(shù)字世界的全面互聯(lián)與智能協(xié)同。而支撐這一宏大愿景落地的關鍵一環(huán),正是技術服務。這個市場的規(guī)模究竟有多大?其內(nèi)涵與未來走向如何?本文將為您深入解析。

一、 市場規(guī)模的宏觀測算:一個持續(xù)擴張的萬億級賽道

評估工業(yè)物聯(lián)網(wǎng)市場的規(guī)模,需要從兩個核心維度看:一是整體市場(包括硬件、軟件、連接、服務等),二是其中技術服務的細分市場。

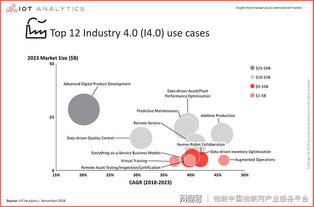

- 整體市場體量:根據(jù)多家權威機構的預測,全球工業(yè)物聯(lián)網(wǎng)市場在2020年代中后期已步入高速增長期。例如,麥肯錫、IDC、Markets and Markets等機構的報告均顯示,到2025-2030年,全球IIoT市場規(guī)模預計將達到5000億至1.2萬億美元區(qū)間。其增長動力源于企業(yè)對于運營效率提升、預測性維護、資產(chǎn)優(yōu)化、新商業(yè)模式創(chuàng)造的迫切需求。

- 技術服務市場的核心地位與規(guī)模:在整個IIoT價值鏈中,技術服務并非孤立存在,而是滲透并串聯(lián)起硬件部署、軟件平臺、數(shù)據(jù)應用的全過程。它通常包括:

- 咨詢與規(guī)劃服務:頂層設計、業(yè)務用例分析、技術路線圖制定。

- 系統(tǒng)集成與部署服務:將各類異構的OT設備、IT系統(tǒng)、網(wǎng)絡、云平臺進行整合。

- 應用開發(fā)與定制服務:開發(fā)行業(yè)專屬的APP、數(shù)據(jù)分析模型、AI算法。

- 運維、管理與支持服務:7x24小時監(jiān)控、軟件升級、安全防護、性能優(yōu)化。

據(jù)Gartner、IoT Analytics等分析,技術服務(尤其是系統(tǒng)集成與運維)通常占據(jù)整個IIoT項目支出的30%-50%,是價值最高的部分。以此比例估算,僅技術服務細分市場,其全球規(guī)模在2030年前后有望達到1500億至6000億美元,是一個不折不扣的萬億級人民幣市場。中國市場作為全球最大的制造業(yè)基地,在政策(如“中國制造2025”、“工業(yè)互聯(lián)網(wǎng)創(chuàng)新發(fā)展計劃”)強力推動下,其IIoT技術服務市場增速預計將領先全球。

二、 技術服務的內(nèi)涵:從“連接”到“使能”的價值躍遷

IIoT的技術服務市場之所以龐大且持續(xù)增長,根本原因在于其價值已從初期的“實現(xiàn)連接”升級為“深度使能”。

- 復雜系統(tǒng)的“翻譯官”與“架構師”:工業(yè)現(xiàn)場環(huán)境復雜,協(xié)議標準繁多(如OPC UA、Modbus、PROFINET等),新舊設備并存。技術服務商的核心能力之一就是打通OT與IT的壁壘,設計出穩(wěn)定、安全、可擴展的架構。這需要深厚的行業(yè)知識(Know-How)與跨領域技術能力。

- 數(shù)據(jù)價值的“挖掘機”:連接設備產(chǎn)生的海量數(shù)據(jù)本身并無價值。技術服務通過部署數(shù)據(jù)中臺、開發(fā)分析模型、訓練AI算法,將原始數(shù)據(jù)轉化為設備健康預警、工藝參數(shù)優(yōu)化、能耗精準管控等可行動的洞見,直接創(chuàng)造經(jīng)濟效益。例如,預測性維護服務能減少非計劃停機高達50%。

- 安全與穩(wěn)定的“守護者”:工業(yè)系統(tǒng)涉及生產(chǎn)安全與國計民生,對安全性、可靠性和實時性要求極高。技術服務提供從網(wǎng)絡邊緣到云端的全方位安全解決方案設計、實施與托管服務,并保障整個系統(tǒng)的高可用性,這是企業(yè)敢用、愿用的前提。

- 持續(xù)進化的“服務伙伴”:IIoT系統(tǒng)不是一次性項目,而是需要持續(xù)迭代優(yōu)化的“生命體”。技術服務商提供的長期運維、軟件即服務、數(shù)據(jù)分析即服務等模式,使得企業(yè)能夠以更靈活的OPEX(運營支出)方式,持續(xù)獲得技術更新與能力提升。

三、 市場驅動因素與未來趨勢

- 核心驅動力:

- 降本增效與數(shù)字化轉型剛性需求:全球競爭加劇,原材料與勞動力成本上升,迫使企業(yè)通過IIoT實現(xiàn)精細化管理。

- 技術成熟與成本下降:5G、邊緣計算、AI芯片、云原生技術的成熟,降低了部署門檻。

- 政策支持:世界各國均將工業(yè)物聯(lián)網(wǎng)/工業(yè)互聯(lián)網(wǎng)視為戰(zhàn)略制高點。

- 新模式創(chuàng)造新收入:從賣產(chǎn)品轉向賣“產(chǎn)品+服務”(如按使用付費),需要IIoT技術作為支撐。

- 未來發(fā)展趨勢:

- 服務智能化:AI將更深地融入技術服務全流程,出現(xiàn)更多自動化的部署、運維、調(diào)優(yōu)工具。

- 平臺化與生態(tài)化:大型云廠商(如AWS、Azure、阿里云、華為云)與垂直行業(yè)龍頭共建平臺,技術服務將在生態(tài)中分工協(xié)作。

- 聚焦垂直行業(yè)解決方案:通用平臺之上的、深度結合行業(yè)工藝知識的解決方案服務將成為競爭焦點。

- 安全即服務:零信任架構、安全托管服務(MSS)將成為IIoT技術服務的標配。

- 邊緣創(chuàng)新服務:隨著邊緣計算普及,在邊緣側的數(shù)據(jù)處理、輕量級應用開發(fā)與部署服務需求激增。

###

工業(yè)物聯(lián)網(wǎng)的市場規(guī)模,特別是其技術服務板塊,是一個伴隨著全球產(chǎn)業(yè)數(shù)字化智能化進程而不斷擴大的浩瀚藍海。它的大小不僅體現(xiàn)在驚人的數(shù)字上,更體現(xiàn)在其作為傳統(tǒng)產(chǎn)業(yè)與數(shù)字技術融合的橋梁所釋放的深刻價值。選擇合適的IIoT技術服務伙伴,已不再是技術采購,而是關乎未來核心競爭力的戰(zhàn)略投資。這片萬億市場,正等待著有遠見的技術服務商與實體經(jīng)濟企業(yè)共同開拓,繪制出更加智能、高效、可持續(xù)的工業(yè)未來圖景。

如若轉載,請注明出處:http://www.handsomedesign.cn/product/48.html

更新時間:2026-03-09 03:55:01